导语:

近日,美国半导体行业协会(SIA)公布的数据显示,4月份全球半导体销售额同比增长15.8%,环比增加1.1%,达到464.3亿美元。

这是2023年12月以来首次出现环比正增长,显示行业去库存取得进展,销量进一步恢复。

根据IDC预测,2025年人工智能芯片市场的规模预计将达到726亿美元,全球半导体市场的增长潜力不断提升。

半导体材料行业作为半导体产业链的基石,我国目前已加大研发投入,特别是在新型半导体材料、先进制备工艺、智能制造等领域,助力中国半导体产业突破国外技术封锁,实现自主可控。

半导体材料,是一类具有半导体性能(导电能力介于导体与绝缘体之间,电阻率约在1m·cm~1G·cm范围内)、可用来制作半导体器件和集成电路的电子材料,通常包括晶圆制造材料和封装材料。

其中,晶圆制造材料包括硅片、掩模版、电子气体、光刻胶、CMP抛光材料、湿电子化学品、靶材等,封装材料包括封装基板、引线框架、键合丝、包封材料、陶瓷基板、芯片粘结材料和其他封装材料。

根据SEMI数据显示,2023年全球半导体材料市场销售金额为667亿美元,其中晶圆制造材料和封装材料市场分别为415亿美元和252亿美元。在5G、新能源汽车等领域的加持下,中国稳居全球最大半导体消费市场,中国大陆还成为全球唯一逆势增长的市场,销售金额达到131亿美元。

作为推动集成电路技术创新的引擎,半导体材料产业链上游为原材料,包括金属、合金、碳化硅、氮化镓等;中游为基体材料、制造材料和封装材料;下游是集成电路、半导体分立器件、光电子器件和传感器等。

以下为企知道半导体材料产业分析报告:

01 产业发展概况

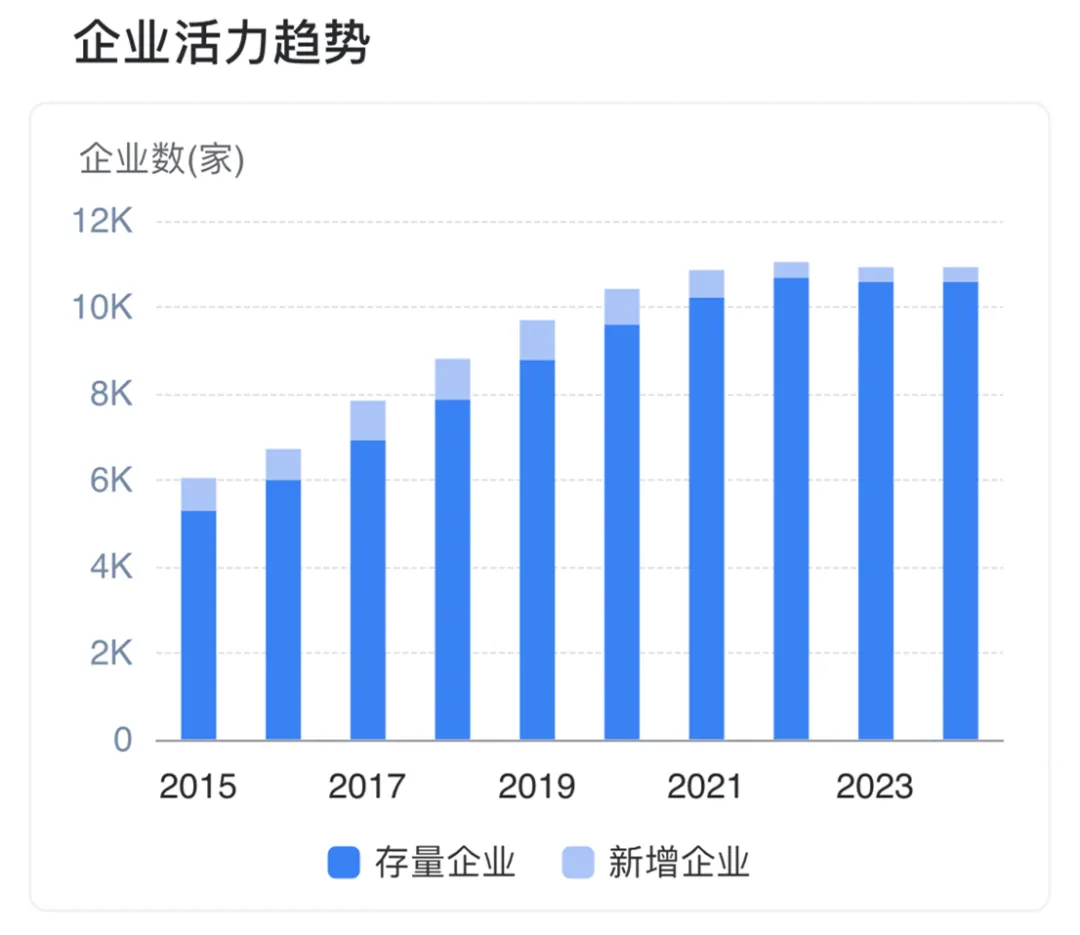

近些年,半导体材料产业呈现出稳步增长的趋势。然而,2023年企业数量首次出现负增长,增速为-3.26%,表明市场进入调整期。

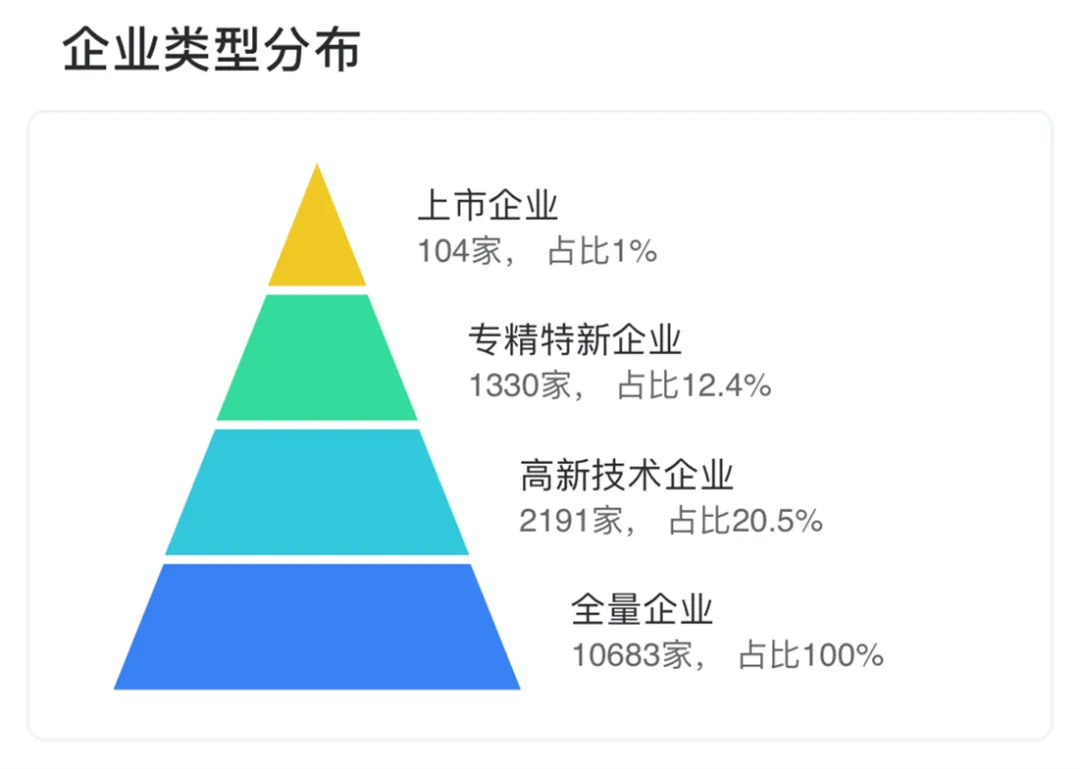

优质企业在整个产业中占比33.9%,主要集中在高新技术和专精特新领域,反映出产业整体质量较高。

地域集中度方面,江苏和广东两省企业数量,合计占比达39.35%,表明这两地是半导体材料产业的核心区域。

在招投标方面,江苏省、山东省、四川省、广东省排名靠前,这些地区成为半导体材料产业资本活跃的热点区域。

02 技术发展趋势

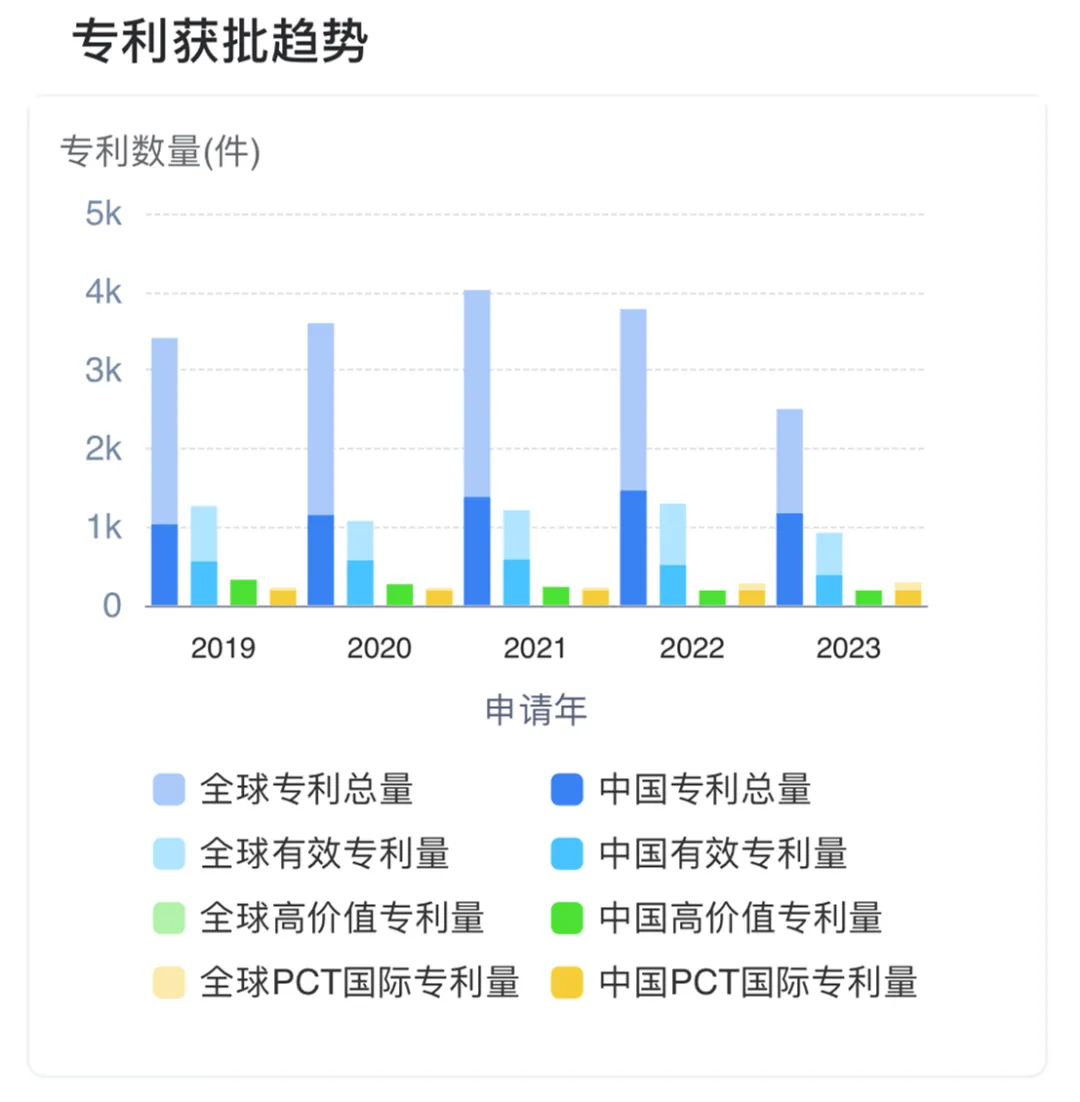

近年来,在全球半导体材料产业中,专利总量达到14万多件,有效专利3万多件。中国在这一领域的有效专利达到6100件左右。

从专利获批趋势看,全球及中国半导体材料产业专利申请量呈现波动增长趋势。全球专利申请量在2021年达到高峰,中国则持续增长,同年增速达19.93%。

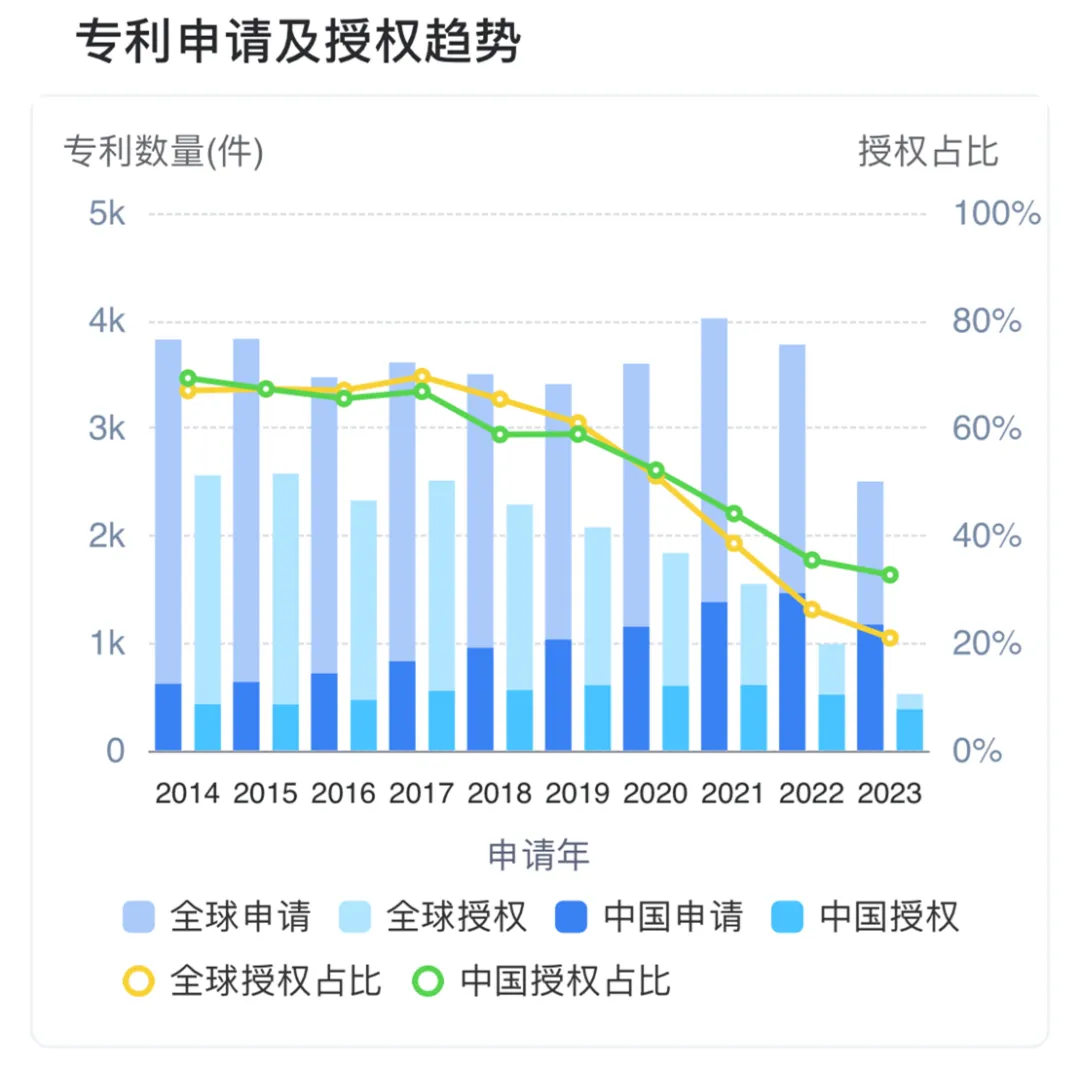

从全球及中国半导体材料产业专利授权量及专利授权占比看,全球及中国专利授权量均显示出一定的下降趋势,但中国在2021年的授权量占比有所提升,达到44.05%,表明中国在该领域的专利布局日益加强。

同时,中国半导体材料产业专利全球占比也持续上升,2021 年超过三分之一,反映出中国在该产业的技术进步和创新能力。

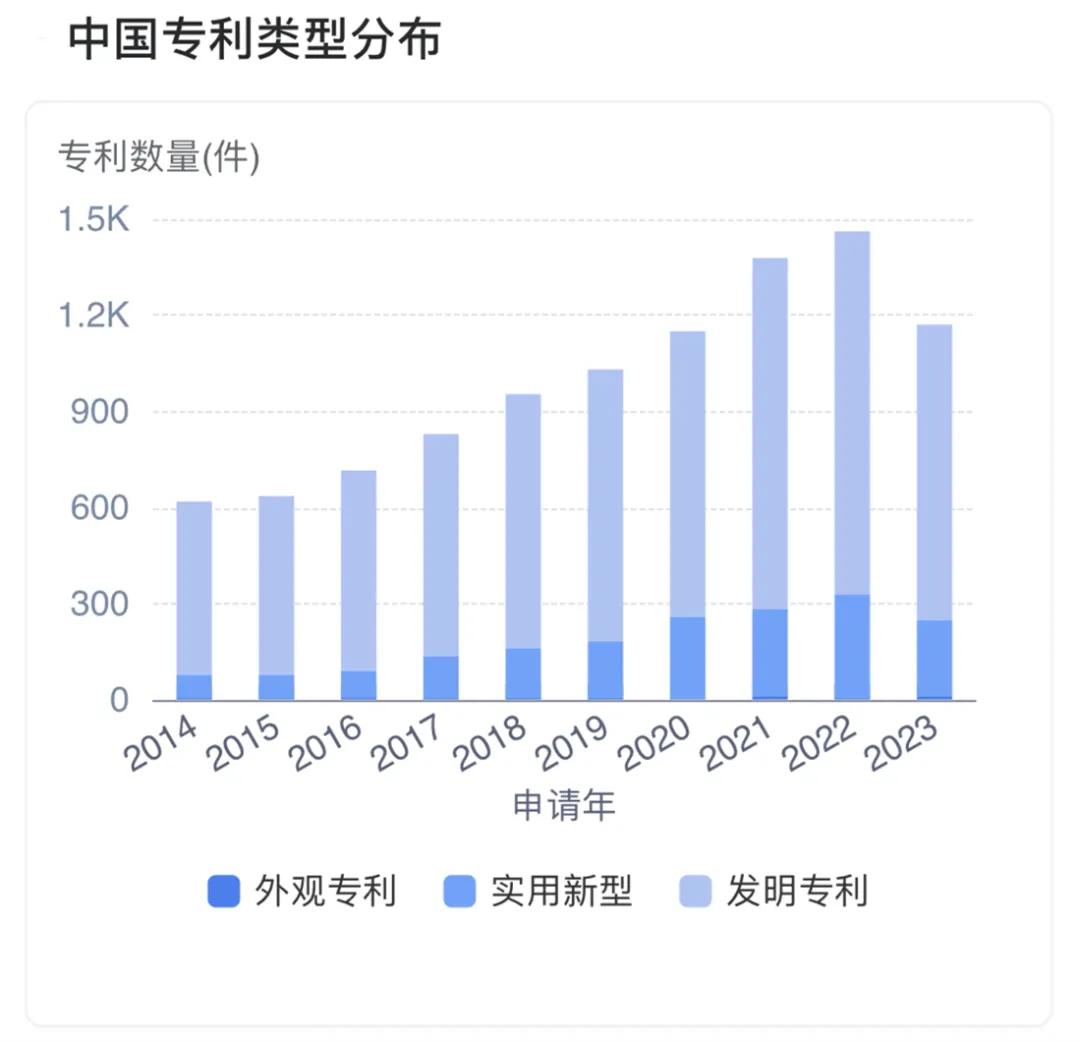

在中国半导体材料产业专利类型分布方面,发明专利占据主导地位,占比持续高于 75%,表明中国在该领域的技术研发质量较高。实用新型专利数量及占比也有所增长,而外观设计专利数量相对较少,变化不大。

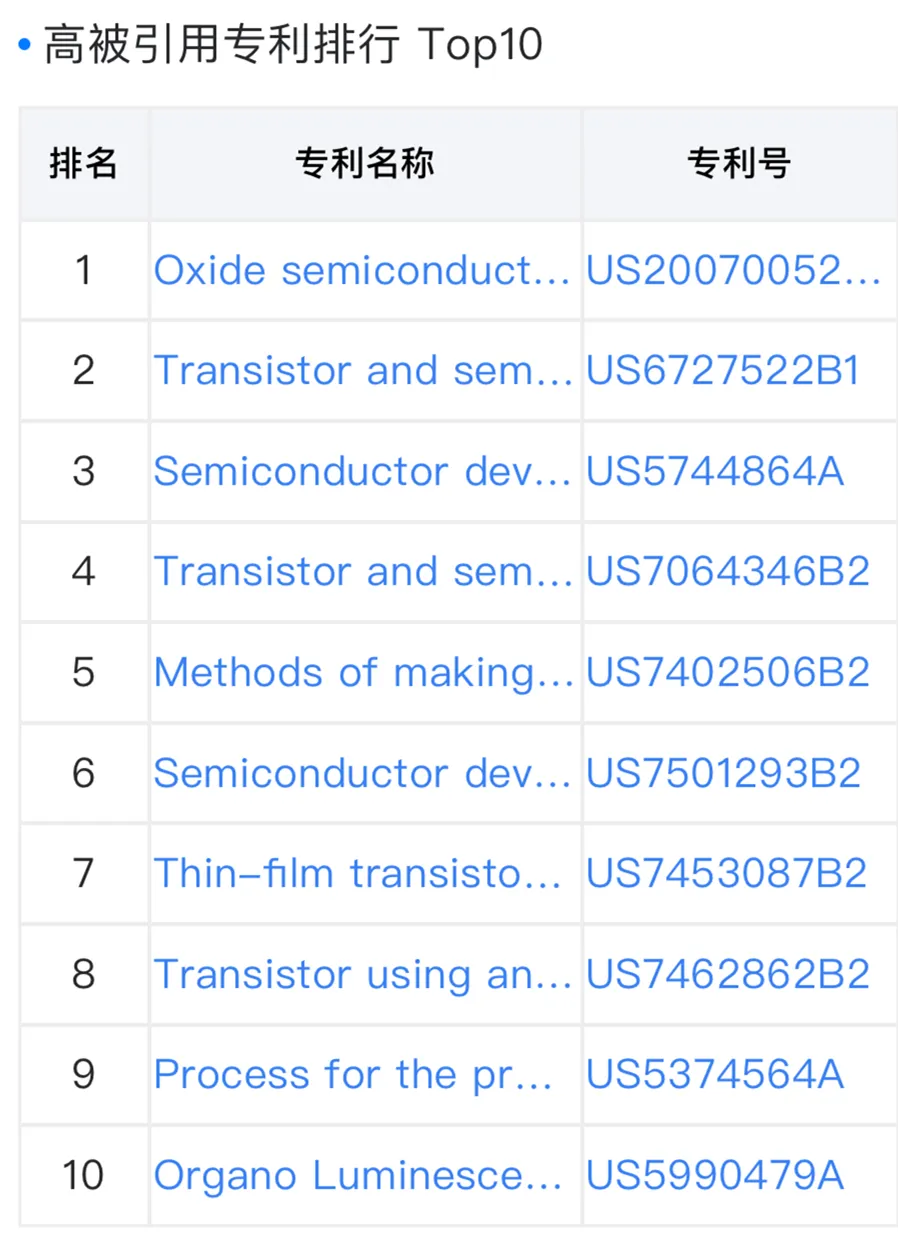

在重点专利方面,被引用专利排行TOP 10中,排名第一的专利名为“氧化物半导体薄膜晶体管及其制造方法”,专利号US20070052025A1,当前权利人为CANON KABUSHIKI KAISHA,被引用次数达到4191次左右。

研究热点方面,半导体材料、光催化、宽禁带半导体材料等技术领域受到较多关注,相关文献数量位居前列。这些热点领域的研究将有助于推动中国半导体材料产业的发展和技术突破。

总的来说,中国半导体材料产业在专利申请、授权及类型分布等方面均呈现出积极的发展态势,研究热点也紧跟全球技术趋势。

随着中国在半导体材料领域的持续投入和创新能力的提升,预计未来将取得更多技术突破和产业成果。

注:我国专利申请最晚 18 个月公开,专利总量数据截至 2021 年。

03 政策宏观环境

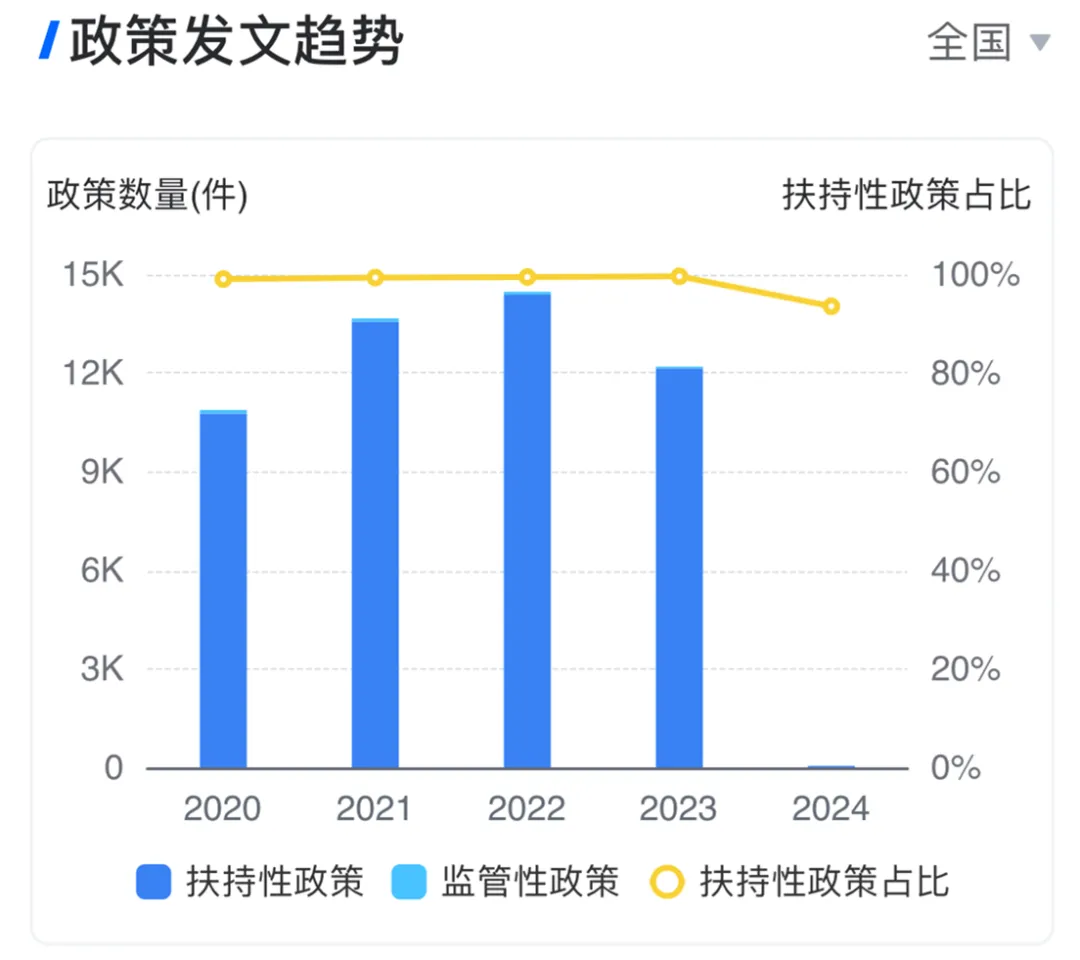

这些年半导体材料产业的政策支持力度显著,特别是在 2021年和2022年,扶持政策数量快速增长,其中2021年增速高达 26.01%。然而,2023年扶持政策增速出现下滑,为-15.61%,显示出政策调整的趋势。

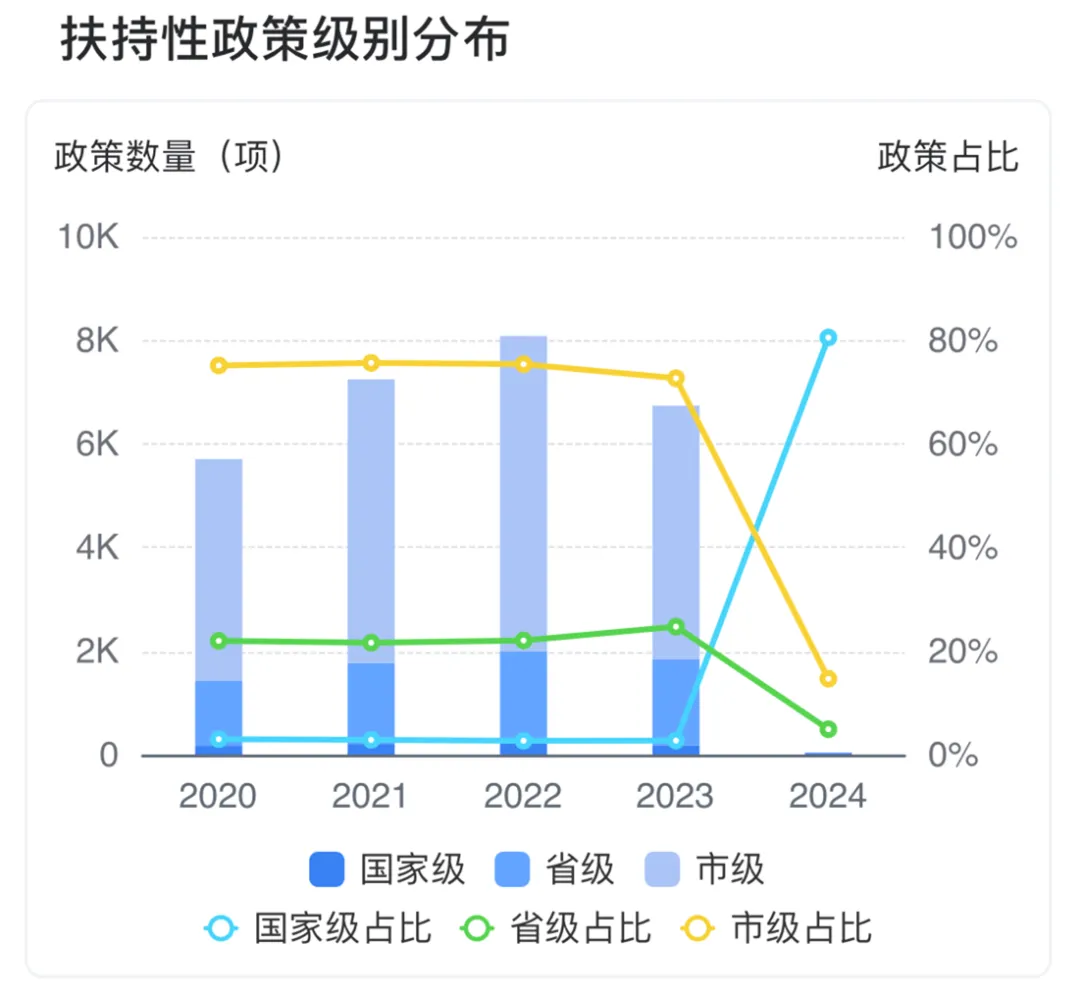

从扶持性政策级别来看,市级政策数量最多,占比最大,其次是省级政策,国家级政策数量相对较少。近3年来,各级别政策增速差异明显,市级政策增速波动最大,而国家级和省级政策增速相对稳定。

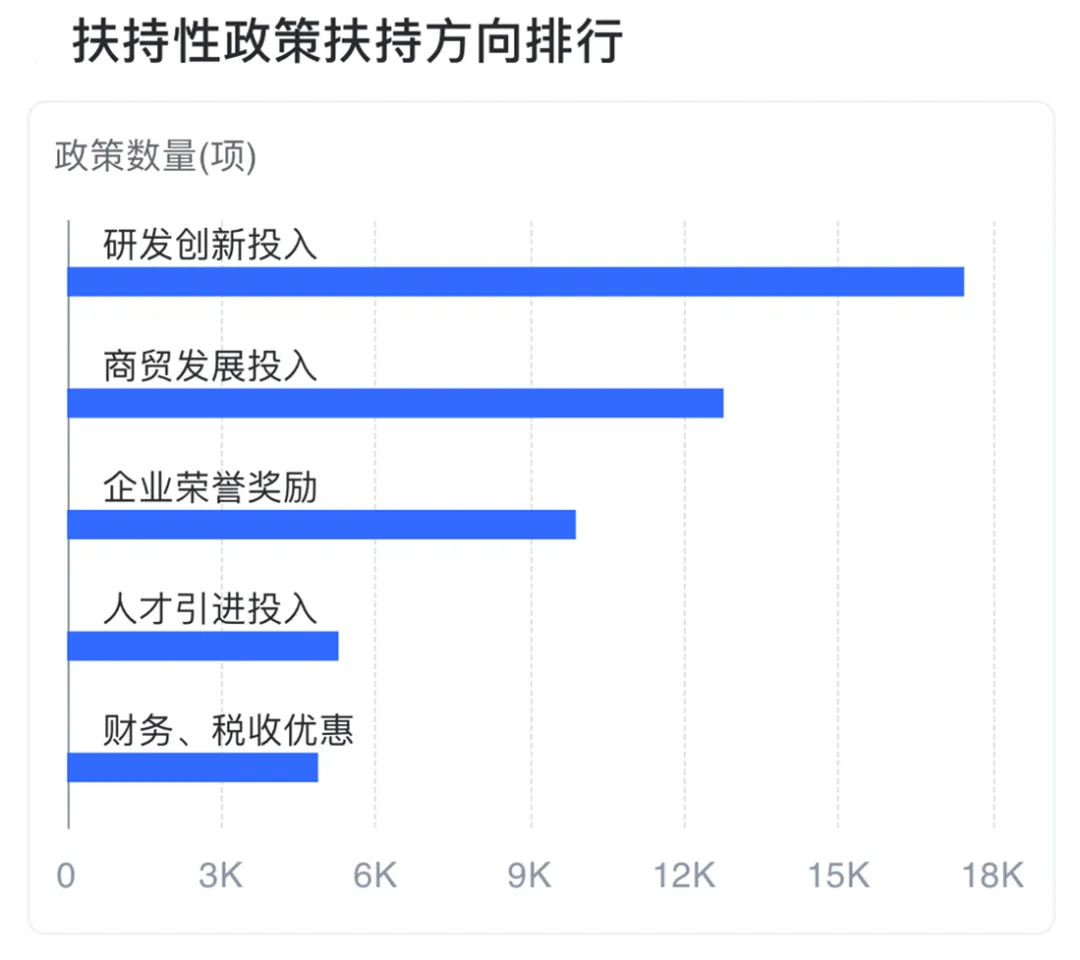

在扶持方向上,研发创新投入占比最大,达到34.7%,表明政府对半导体材料产业创新能力的高度重视和支持。其次是商贸发展投入和企业荣誉奖励,分别占比25.4%和19.68%。

从地域集中度来看,广东省扶持政策数量最多,占比8.64%,其次是山东省、安徽省和浙江省。这些地区半导体材料产业发展较为活跃,受到了政府的大力扶持。

总体来看,扶持政策在不同地区间呈现一定的不均衡性,但整体上有利于推动半导体材料产业的全面发展。

04 资本市场热度

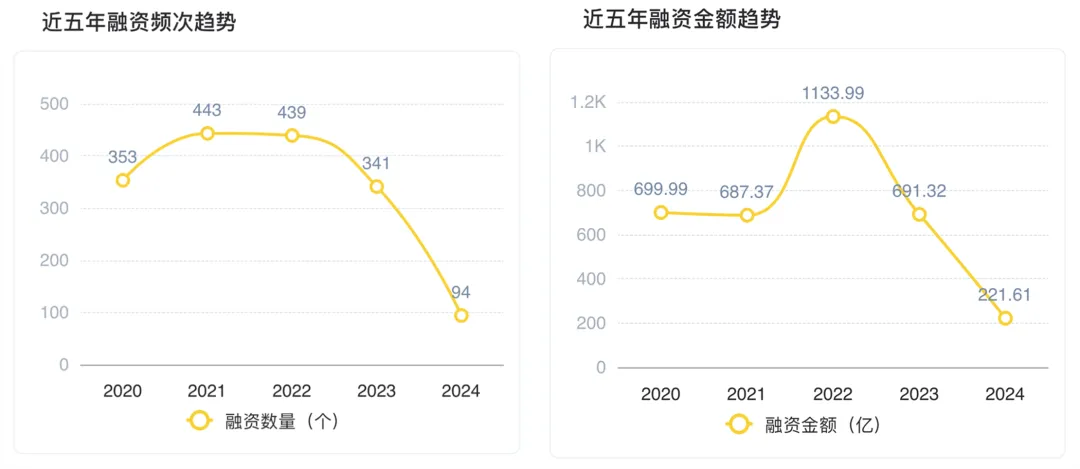

这些年,半导体材料产业的融资趋势呈现波动增长。2021 年融资数量增速达25.5%,而融资金额微降1.8%,单笔融资金额减少。2022年融资数量微降,但金额大增64.98%,单笔融资金额也显著上升。然而,2023年融资数量和金额均出现下滑,其中金额降幅达到39.04%,但单笔融资金额保持相对稳定。

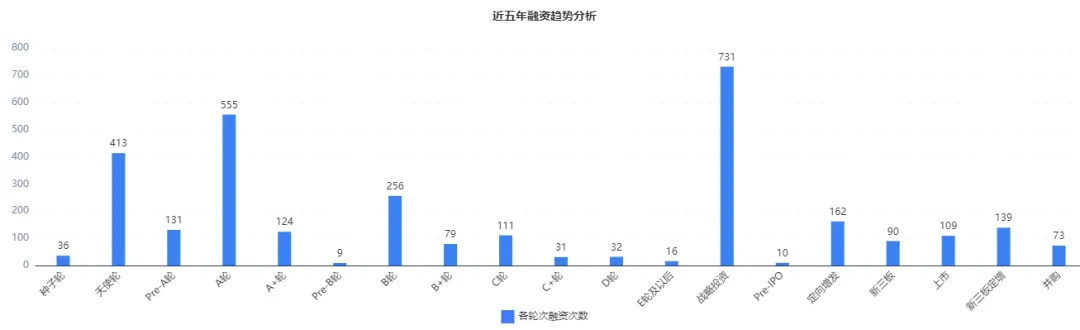

融资轮次分布中,天使轮、A轮、战略投资占比较高,显示出市场对初创及成长期企业的关注。融资轮次集中度明显,早期融资(天使轮、A轮)与战略投资合计占比达半数,其中A轮融资事件数量最多,占比17.86%,凸显其在此轮融资阶段的活跃度。

总体而言,半导体材料产业融资市场虽有所波动,但早期融资与战略投资仍保持较高热度。

目前,半导体材料产业的相关投资机构主要包括君桐资本、中船重工、上海半导体装备材料等,就投资事件数量而言,君桐资本以63项投资事件名列前茅。

05 最新政策动态

今年年初,工业和信息化部、教育部、科技部、交通运输部、文化和旅游部、国务院国资委、中国科学院等7部门联合印发《关于推动未来产业创新发展的实施意见》,提出我国要加快实施重大技术装备攻关工程,全面重点布局未来产业,推进未来制造、未来信息、未来材料、未来能源、未来空间和未来健康六大方向产业发展。

把握全球科技创新和产业发展趋势,加强前瞻谋划部署,在未来材料方面,要推动有色金属、化工、无机非金属等先进基础材料升级,并发展高性能碳纤维、先进半导体等关键战略材料,加快超导材料等前沿新材料创新应用。

对于我国半导体材料产业来说,该实施意见的落地,将带来新一轮利好。

本文图片来源:企知道

本文作者可以追加内容哦 !